扶養に入りながら仕事をしている場合、配偶者控除を受けるためにはさまざまな条件があります。条件のひとつが、年収です。「103万円の壁」「150万円の壁」というキーワードをニュースで聞いたことがあるのではないでしょうか。2018年1月に配偶者控除の制度が変わったことにより、どのような影響があるのかについて解説します。

配偶者控除の仕組みを理解しよう

「配偶者控除」「配偶者特別控除」とは、世帯主などの納税者に配偶者がいて要件を満たした場合、納税者の所得から一定額を控除できる制度のことです。それにより、所得税による負担が軽減されます。 2017年までは、パートなどで働いている主婦の年収が103万円以下であれば、「配偶者控除」の対象になり、世帯主である夫の所得から38万円が控除され、所得税が軽減されていました。これがいわゆる「103万円の壁」です。 また、年収が103万円を超える場合でも141万円以下であれば、一定の所得控除が受けられました。これが「配偶者特別控除」です。

具体例を見てみましょう。仮に世帯主となる夫の課税される1年間の総所得金額(※1)が400万円、配偶者であるあなたの年収が100万円の場合、所得税額は7万6000円軽減されます。

「配偶者控除」でどれくらい所得税が軽減できるの?

【例 : 夫の所得金額が400万円の場合】

・配偶者控除が受けられない場合 (400万円)×(税率20%)-(控除額42万7500円)=(所得税の額37万2500円)

・配偶者控除が受けられる場合 (400万円-配偶者控除38万円)×(税率20%)-(控除額42万7500円)=(所得税の額29万6500円)

受けられる場合とそうでない場合の差額は……

配偶者控除が受けられない場合の所得税(37万2500円) ― 配偶者控除が受けられる場合の所得税(29万6500円)

=7万6000円!

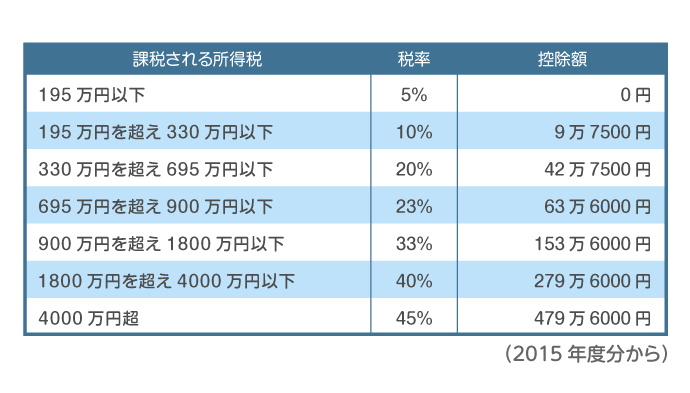

※1「課税される所得金額」とは、収入(年収)から費用を差し引いたあとの金額のことです。課税される税率と所得税の控除額は、課税される所得金額により変動します(【表1】参照)。

【表1】所得税の税率

国税庁「No.2260 所得税の税率 所得税の速算表」をもとに作成

2018年からの配偶者控除はどう変わる?

これまでの「配偶者控除」には「103万円の壁」がありましたが、2018年1月をもって「38万円の控除(※2)」を受けられる配偶者の年収の上限が150万円以下(給与収入のみの場合)まで拡大されました。このことから「150万円の壁」と呼ばれています。

また、年収が150万円を超える場合(もしくは所得が85万円を超える場合)においても、控除額が38万円以下にはなるものの、年収201万円(もしくは所得123万円)以下まで、段階的に一定の所得控除が受けられます(【表2】参照)。これが税制改正後の「配偶者特別控除」です。 配偶者控除を気にして働きたくても働くことができなかった方は、今回の税制改正で家計所得を増やすチャンスが増えました。 しかし、すべての人が得をするというわけではありません。今回の制度改定では「配偶者控除」「配偶者特別控除」を受けられる世帯主などの納税者の年収に条件ができました。年収が1220万円(所得1000万円)を超えると配偶者控除を受けられなくなり、また、年収が1220万円以下でも年収1120万円(所得900万円)を超えると、段階的に配偶者控除額が下がるようになっています。世帯主の年収が高い方にとってはメリットが少ない制度になっています。

※2「年収」と「所得」は異なります。パートで働く主婦の場合、年収から「給与所得控除65万円」を控除した金額が「所得」で、「年収103万円」の場合は「所得38万円」です。

※給与所得者の合計所得金額が1000万円超(給与所得だけの場合の給与所得者の給与等の収入金額が1220万円超)の場合、配偶者の年収によらず控除額は0円となります。

国税庁「配偶者特別控除 3配偶者特別控除の控除額」をもとに作成

まだある! 「106万円の壁」「130万円の壁」ってなに?

配偶者の扶養内で働きたいとお考えの場合には、「150万円の壁」以外にもチェックしておきたい壁があります。 そのひとつが、年金や健康保険など社会保険にかかわる「130万円の壁」です。 世帯主の夫が勤務先の健康保険・厚生年金保険の被保険者になっていて、配偶者であるあなたがパートやアルバイトで働いている場合、厚生年金や健康保険の被扶養者となれる可能性があります。その場合、健康保険料や年金保険料が免除されます。 しかし、見込み年収が130万円を超えると世帯主の被扶養者となれる条件から外れ、自分で国民健康保険や国民年金保険に加入する必要があります。なお、見込み年収には、給与はもちろん賞与や通勤交通費も含みますので注意が必要です。見込み年収が130万円を超えるとみなされるかどうかは、各健康保険組合によって判断基準が異なりますので、心配な方は世帯主が加入している健康保険組合に確認をしましょう。

国民年金や国民健康保険へ加入する必要が出てきた場合、社会保険の保険料の負担を考えると、前項で紹介した「150万円の壁」の範囲内で働いていても、手取りの収入が減ってしまう可能性があるため注意が必要です なお、「106万円の壁」と呼ばれる、自分の勤め先の健康保険・厚生年金保険に加入する義務が発生する「壁」もあります。下記の5要件すべてに該当する場合は、勤め先の健康保険・厚生年金保険に加入しなければなりません。要件2の「1カ月あたりの所定内賃金が8万8000円以上」により、月8万8000円×12カ月=105万6000円で約106万円となることから「106万円の壁」といわれることもありますが、厳密には月あたりの賃金が基準となることに留意しましょう。

勤め先の健康保険・厚生年金保険加入の義務が発生する 「106万円の壁」チェック!

1.所定労働時間が週20時間以上

2.1カ月あたりの所定内賃金が8万8000円以上

3.雇用見込み期間が1年以上

4.学生でないこと

5.従業員501人以上の事業所、または従業員数500人以下の会社で社会保険に加入することについて労使で合意がされている

最後に

日本政府は、女性の社会進出を促進するため、配偶者控除の制度を改定しました。しかし、いまだ社会保険や税金の壁は残されており、働く時間を増やせばそのぶん手取り収入が増えるというわけにはいきません。 「103万円の壁を超えて働こう!」とお考えの方は、税制や社会保険の仕組みを理解して、それぞれの家庭にあわせた働き方を考えてみてくださいね。

文:FPライター 斉藤 勇